A veces nos referimos a gastos y deducciones como si fueran conceptos diferentes, pero que en realidad son la misma cosa, y podríamos decir que la diferencia está en el contexto en el que se utilizan, ya que gasto es un término utilizado en contabilidad y deducción es un término utilizado en impuestos, pero que representan lo mismo.

Ahora nombraremos algunas de las deducciones o gastos que la Ley del Impuesto a las Ganancias permite a los contribuyentes tomar, para disminuir el impacto impositivo.

DEDUCCIONES ADMITIDAS

El art. 80 de la Ley comenta lo siguiente: los gastos cuya deducción admite esta ley, con las restricciones expresas contenidas en la misma, son los efectuados para obtener, mantener y conservar las ganancias gravadas por este impuesto y se restarán de las ganancias producidas por la fuente que las origina. Cuando los gastos se efectúen con el objeto de obtener, mantener y conservar ganancias gravadas y no gravadas, generadas por distintas fuentes productoras, la deducción se hará de las ganancias brutas que produce cada una de ellas en la parte o proporción respectiva.

Consideraciones especiales, no todos los gastos se pueden computar 100%.

Existen algunos como nombra el art. 83 – En concepto de amortización de edificios y demás construcciones sobre inmuebles afectados a actividades o inversiones que originen resultados alcanzados por el impuesto, excepto bienes de cambio, se admitirá deducir el 2% (dos por ciento) anual sobre el costo del edificio o construcción, o sobre la parte del valor de adquisición atribuible a los mismos, teniendo en cuenta la relación existente en el avalúo fiscal o, en su defecto, según el justiprecio que se practique al efecto, hasta agotar dicho costo o valor.

A los fines del cálculo de la amortización a que se refiere el párrafo anterior, la misma deberá practicarse desde el inicio del trimestre del ejercicio fiscal o calendario en el cual se hubiera producido la afectación del bien, hasta el trimestre en que se agote el valor de los bienes o hasta el trimestre inmediato anterior a aquel en que los bienes se enajenen o desafecten de la actividad o inversión.

Art. 84 – En concepto de amortización impositiva anual para compensar el desgaste de los bienes -excepto inmuebles- empleados por el contribuyente para producir ganancias gravadas, se admitirá deducir la suma que resulte de acuerdo con las siguientes normas:

A los fines del cálculo de la amortización se dividirá el costo o valor de adquisición de los bienes por un número igual a los años de vida útil probable de los mismos. La Dirección General Impositiva podrá admitir un procedimiento distinto (unidades producidas, horas trabajadas, etc.) cuando razones de orden técnico lo justifiquen;

DEDUCCIONES NO ADMITIDAS

Mencionamos algunas de ellas, de la Ley de Impuesto a las Ganancias.

Art. 88 – No serán deducibles, sin distinción de categorías:

a) los gastos personales y de sustento del contribuyente y de su familia, salvo lo dispuesto en los artículos 22 y 23;

b) los intereses de los capitales invertidos por el dueño o socio de las empresas incluidas en el artículo 49, inciso b), como las sumas retiradas a cuenta de las ganancias o en calidad de sueldo y todo otro concepto que importe un retiro a cuenta de utilidades.

A los efectos del balance impositivo las sumas que se hubiesen deducido por los conceptos incluidos en el párrafo anterior, deberán adicionarse a la participación del dueño o socio a quien corresponda;

c) la remuneración o sueldo del cónyuge o pariente del contribuyente. Cuando se demuestre una efectiva prestación de servicios, se admitirá deducir la remuneración abonada en la parte que no exceda a la retribución que usualmente se pague a terceros por la prestación de tales servicios, no pudiendo exceder a la abonada al empleado -no pariente- de mayor categoría, salvo disposición en contrario de la Dirección General Impositiva;

d) el impuesto de esta ley y cualquier impuesto sobre terrenos baldíos y campos que no se exploten;

f) las sumas invertidas en la adquisición de bienes y en mejoras de carácter permanente y demás gastos vinculados con dichas operaciones, salvo los impuestos que graven la transmisión gratuita de bienes. Tales gastos integrarán el costo de los bienes a los efectos de esta ley;

i) las donaciones no comprendidas en el artículo 81, inciso c), las prestaciones de alimentos, ni cualquier otro acto de liberalidad en dinero o en especie;

l) las amortizaciones y pérdidas por desuso a que se refiere el inciso f) del artículo 82, correspondientes a automóviles y el alquiler de los mismos (incluidos los derivados de contratos de leasing), en la medida que excedan lo que correspondería deducir con relación a automóviles cuyo costo de adquisición, importación o valor de plaza, si son de propia producción o alquilados con opción de compra, sea superior a la suma de $ 20.000 (veinte mil pesos) -neto del IVA-, al momento de su compra, despacho a plaza, habilitación o suscripción del respectivo contrato según corresponda.

Tampoco serán deducibles los gastos en combustibles, lubricantes, patentes, seguros, reparaciones ordinarias y en general todos los gastos de mantenimiento y funcionamiento de automóviles que no sean bienes de cambio, en cuanto excedan la suma global que, para cada unidad, fije anualmente la Dirección General Impositiva.

Lo dispuesto en este inciso no será de aplicación respecto de los automóviles cuya explotación constituya el objeto principal de la actividad gravada (alquiler, taxis, remises, viajantes de comercio y similares);

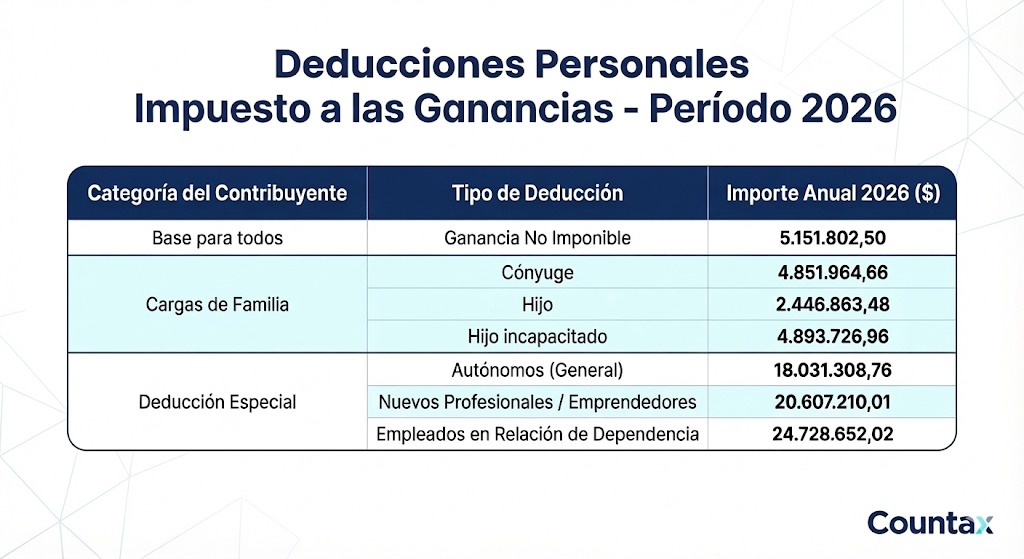

¿Existen deducciones que no signifiquen erogar plata?

Si, pero solo para las personas humanas. Estas son consideradas montos fijos, actualizables semestralmente por IPC.

Durante el primer semestre del 2026 serán: